保険選びのコツ

生命保険万一(死亡)に備えたい方に

生命保険とは

生命保険とは病気やケガ、災害等によって死亡もしくは所定の障害状態となった場合、経済的損失を保障することを目的とする保険です。

たくさんの人々が公平に保険料を出し合って共有の準備財産をつくり『万が一』の場合、経済的に助け合う『相互扶助』の仕組で成り立つ制度です。

多くの方にとって『生活設計』は定年・引退までお仕事を続け、その収入を前提に組み立てられていることでしょう。ですがもしも『万が一』の事態によりこの世を去ってしまったらどうでしょう?遺されたご家族を襲う損失は計り知れません。

生命保険には悲しみを癒す力は無いかもしれません。でも経済的にご家族を支えることは出来るのです。

様々なタイプの生命保険

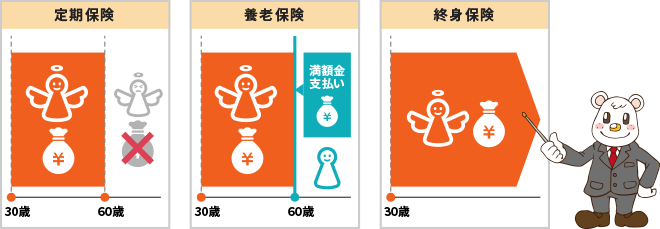

価値観や生活の多様化に応えるため近年様々なタイプの生命保険が登場しています。複雑に見えるその生命保険ですが、『定期保険』『養老保険』『終身保険』がベースとなっており、この3つの違いを知ることで生命保険をシンプルに理解しやすくなります。

-

定期保険

定期保険は保障が一定期間内のみ有効な保険です。<

基本的に『掛け捨て』で、保険期間満了時に返ってくるお金はありませんが、そのぶん保険料が割安になっています。 -

養老保険

養老保険も定期保険と同じく保障が一定期間のみ有効な保険です。

満期を迎えると保障は無くなりますが、保障額と同額の『満期保険金』が支払われる、『保障』と『貯蓄』の両方を備えた保険です。保険期間の途中でも解約返戻金を活用することが出来ます。 -

終身保険

終身保険は保障が一生涯続く保険です。ですから何歳で亡くなっても保険金が支払われます。

また終身保険は貯蓄性の高さも特徴です。保険期間の途中でも解約返戻金を活用できますので、『保障』を受けながら老後資金など『貯蓄』準備をすることも出来ます。

関連する保険コラム

-

『以後の保険料はいただきません』 払込免除特約のポイント

『以後の保険料はいただきません』 払込免除特約のポイント『以後の保険料はいただきません』 CMでこのようなフレーズを耳にした方も…

-

みんなどれくらい入ってるの? 『死亡保険金額の平均』

みんなどれくらい入ってるの? 『死亡保険金額の平均』生命保険のご相談にあたり、ご相談者からたびたび訊かれるのが、 『みなさん…

-

為替(円とドル)その1

学資保険や終身保険などの保険料率改定にともない 今、注目を集めているのが…

ご相談いただいたお客様の声

-

自分には何が必要なのかを考えて提案して頂いて選ぶ事ができました。

-

いつも的確なアドバイスをして下さるので感謝しています。