義務化が進む自転車保険

平成27年(2015年)10月に兵庫県が自転車損害賠償責任保険等への加入を義務化して以降、全国の自治体で義務化する動きが広まっています。「自転車損害賠償責任保険等」とは一般に「自転車保険」と呼ばれる保険のうち、自転車の運転中に誤って他人にけがをさせたり、他人の物を壊したことで生じた法律上の賠償責任を補償する保険(特約)や共済のことです。なぜ自転車損害賠償責任保険等への加入義務化が進むのでしょうか?

自転車運転に関わる事故のリスク

自転車は便利で気軽な乗り物ですが、その運転には様々なリスクが伴います。他人にケガをさせたり生命を奪うリスクや他人の財物に損害を与えるリスク、そして自分自身のケガや生命のリスクなど、主に3つの事故リスクがあります。

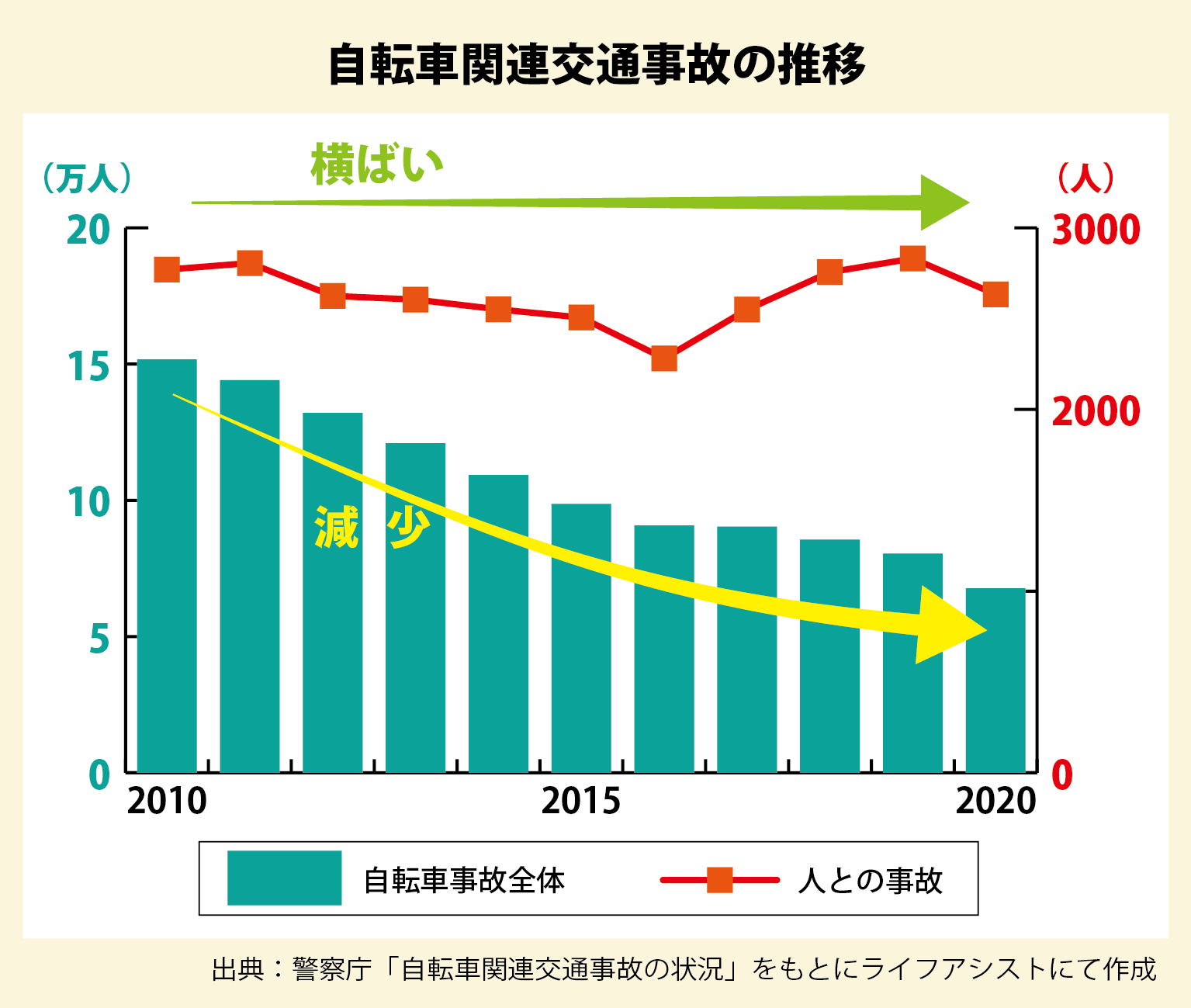

近年、交通事故防止への取り組みが進み、平成22年(2010年)に約15.2万件だった自転車関連交通事故は令和2年(2020年)には約6.8万件と、10年で半減しました。しかし、自転車で歩行者にケガをさせたり生命を奪う事故は平成22年の2,770件から令和2年の2,634件と、ほぼ横ばいとなっています。

自転車運転中の事故により高額な賠償責任を負うケースも増えているのですが、中には加害者が賠償責任能力を持たず、被害者が泣き寝入りするケースも生じており、このため自転車損害賠償責任保険等の加入を義務化する動きが広まっているのです。

| 判決額 | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。(神戸地方裁判所、平成25(2013)年7月4日判決) |

| 9,330万円 | 男子高校生が夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した。(高松高等裁判所、令和2(2020)年7月22日判決) |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、平成20(2008)年6月5日判決) |

| 6,779万円 | 男性が夕方、ペットボトルを片手に下り坂を、スピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。(東京地方裁判所、平成15(2003)年9月30日判決) |

| 5,438万円 | 男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。女性は頭蓋内損傷等で11日後に死亡した。(東京地方裁判所、平成19(2007)年4月11日判決) |

自転車保険の補償

一般に「自転車保険」と呼ばれる保険の主な補償は次の通りです。自転車で他人の生命や身体に損害を与えたり、他人の財物に損害を与えた際の「賠償の補償」と自分自身のケガや生命に対する「傷害の補償」で、この2つがセットになっています。

自転車保険の補償内容は保険会社やプランによって違いがあります。中にはお出かけ先での自転車トラブルに対応する「自転車ロードサービス」が付帯するタイプや、自転車以外の交通事故によるケガにも対応するタイプなど様々です。

義務化は「賠償の補償」への加入

自転車保険の義務化と言っても、一般に「自転車保険」と呼ばれる保険への加入を義務化している訳ではありません。

義務化されているのは被害者に対する「賠償の補償」です。自分自身への補償が他の保険等によって十分に補償(保障)されている場合や、不要と考えるのであれば「賠償の補償」のみの加入でも問題はありません。

自動車保険や火災保険、傷害保険などに特約として「個人賠償責任保険」がセットされていれば、自転車事故に限らず、日常生活における事故も対象になります。

また個人賠償責任保険における補償の範囲は自分自身だけでなく、多くの場合、同居の家族や別居の未婚の子が含まれます。(個人賠償責任保険は保険会社によって名称が異なる場合があります。)

個人賠償責任保険の注意点

①支払限度額(保険金額)

前記したとおり1億円近い賠償責任を負うケースが増えていますので、少なくとも1億円以上、出来れば無制限をお勧めします。

②示談交渉サービス

事故の加害者となった場合に相手方や相手方の弁護士、保険会社等と損害の補償について直接交渉を行う必要があります。示談交渉サービスが付いていればこの交渉を保険会社が代わって行いますので、示談交渉サービスが付いたタイプをお勧めします。

③補償の重複

前記したとおり個人賠償責任保険は自動車保険や火災保険、傷害保険などにセットすることができるため、複数の保険に重複して個人賠償責任保険特約が付加されているケースがあります。補償が重複していても事故の際に上乗せの支払いはありませんので、ご家族の保険と合わせて重複していないか確認することをお勧めします。

④業務上の事故は対象外

個人賠償責任保険は日常生活における事故を補償の対象としているため、業務上での事故は対象外です。例えば業務中に起こした自転車事故は補償の対象となりません。

最後に

自転車保険の加入を義務化する動きは広まっていますが、一方で義務化されていない自治体もあります。しかし、義務化されていないから加入しなくて良いかと言えばそれは違うのではないでしょうか?自転車に関連する事故によって、いつ誰が加害者や被害者になるかわかりません。事故を起こさないことが一番ですが、万が一の場合を考えて補償を準備することが大切です。

投稿者プロフィール

- 保険のライフアシスト|執行役員・営業企画推進部長

-

球技は苦手ですが身体を動かすことは大好きで、中学・高校では器械体操部に所属。

30歳代までモーグルスキーの草レースに参加していました。

一昨年は10年ぶりにスキーを再開し、今年もコブ斜面を楽しんでいます。

更にSUPにも目覚め、春から秋は湖で癒やされています。

また毎朝のラジオ体操が日課となっています。

タイマーセットしたラジオで目覚め、朝6:30から身体を動しています。

頭もスッキリと目覚めますのでオススメです!

でも例えどれだけ健康に気をつけていたとしても、いつ誰の身に何が起こるかはわかりません。

事実私もケガを含めて10回もの入院を経験しました。

そのような経験も保険業界に身を置く一つのきっかけです。

保険はもちろん、暮らしとお金にまつわる様々なお悩み、どうぞお気軽にご相談下さい。

最新の投稿

保険の基礎知識2026年6月18日チューリップバブルとは?世界初のバブル経済から学ぶ投資心理とリスク

保険の基礎知識2026年6月18日チューリップバブルとは?世界初のバブル経済から学ぶ投資心理とリスク 傷病手当金2025年6月9日傷病手当金はいつもらえるのか保険のプロが教える申請から受給までの流れ

傷病手当金2025年6月9日傷病手当金はいつもらえるのか保険のプロが教える申請から受給までの流れ 保険の基礎知識2025年5月8日将来の安心と資産形成を両立する変額保険の魅力とは

保険の基礎知識2025年5月8日将来の安心と資産形成を両立する変額保険の魅力とは 保険の基礎知識2025年4月9日初心者でもわかる変額保険のメリットとは?資産形成と保障を一度にかなえる仕組み

保険の基礎知識2025年4月9日初心者でもわかる変額保険のメリットとは?資産形成と保障を一度にかなえる仕組み

コメント